Los costes que aparecen en la factura de la luz vienen asociados por una parte a los servicios prestados por la comercializadora y por otro por la empresa encargada de la distribución. Para evitar que existan errores que puedan implicar pagar más de la cuenta es fundamental entender bien el funcionamiento y significado de los diferentes conceptos de la factura de la luz.

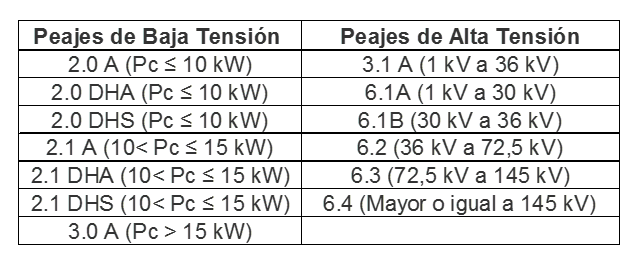

Las tarifas de acceso son los grupos tarifarios en los que se clasifican los puntos de suministro, en base a la tensión y la potencia del mismo. Se agrupan en tarifas de acceso de alta tensión y baja tensión.

En este post nos centraremos en explicar las peculiaridades que podemos encontrar en la factura de la luz de las tarifas 3.X, más comunes entre las pequeñas y medianas empresas.

A continuación, entramos a aclarar cada uno de los conceptos:

En el apartado de los datos del cliente (1), es importante conocer que lo único diferente respecto a cualquier otra factura son los detalles de la instalación, en los que se incluye:

- La dirección de suministro es la ubicación del contador de electricidad donde se producen los consumos, aunque la dirección fiscal de la empresa sea otra.

- El CUPS es el Código Universal del Punto de Suministro, que en España suele empezar por ES seguido de un número con 20 o 22 dígitos que servirá para identificar el contador aunque cambie de comercializadora.

- En algunos casos, viene especificada la modalidad del contrato.

En el resumen de la factura (2) es posible ver rápidamente el importe final. Pero, además, aparecen los siguientes datos:

- Fecha de factura: día en la que la comercializadora emite la factura.

- Periodo de facturación: intervalo de tiempo facturado que se tiene en cuenta para determinar el consumo a facturar.

- Número de factura: número identificativo fiscal de esta factura.

- Importe total de la factura: el valor total a facturar, incluye los impuestos correspondientes.

La tarifa o peaje de acceso determina los conceptos de factura de la luz, pues viene determinado por el rango de potencia contratada en la instalación. Este peaje viene estipulado por el Ministerio de Energía con el que se paga por el uso de las redes de transporte, distribución y otros costes regulados.

La tarifa 3.X puede ser leída en 6 periodos pero facturará en 3 períodos: P1(Punta), P2(Llano) y P3(Valle). Cada período corresponde a una franja horaria diaria donde el precio de la energía y de la potencia es diferente.

A la hora de desglosar los detalles de facturación (3)

Facturación del término de energía: Partiendo del consumo de energía en kWh en cada periodo de lectura, se paga cada periodo de facturación de energía al precio estipulado. Este valor, por tanto, es variable cada mes. Para calcular este coste no tienes más que multiplicar tu consumo de energía en kWh por el precio de tu tarifa en euros por kWh.

Facturación del término de potencia: Hay que pagar por la potencia contratada independientemente del consumo realizado. Dicha potencia no se limita con un ICP que salta al demandar más potencia que la contratada, sino que se instala un maxímetro que mide la máxima potencia demandada durante 15 minutos, por lo que la potencia a facturar depende de esta medición.

En la facturación por maxímetro es muy importante adecuar bien la potencia contratada con la que realmente se esté utilizando. Salirnos de ello implica penalizaciones significativas que se pueden evitar realizando la optimización de la potencia una vez al año.

La potencia facturada se calcula partiendo de la potencia contratada y de la potencia demandada, según haya registrado el maxímetro:

- Potencia demandada<85% de la potencia contratada: la potencia a facturar será el 85% de la potencia contratada.

- Potencia demandada>85% y <105% de la potencia contratada: la potencia facturada será igual a la potencia demandada.

- Potencia demandada >105% de la potencia contratada: aparecen penalizaciones. Se factura la potencia demandada más las penalizaciones: el doble de la diferencia entre la potencia demanda y el 105% de la potencia contratada.

La facturación del término de potencia se calcula multiplicando los kW contratados por el precio del kW y por el número de días de periodo de facturación.

Facturación de penalizaciones de energía reactiva. Algunos de los equipos de carácter inductivo, por ejemplo motores, o algunos tipos de luminarias provocan descompensaciones en la instalación eléctrica. En el concepto de energía reactiva no se cobra directamente la cantidad medida (kVArh). Se aplica una penalización cuando la energía reactiva supere el 33% de la energía activa usada en ese mismo período. El recargo sólo afectará a los periodos 1 y 2.

Descuentos. Si existieran tarifas especiales o descuentos de cada comercializadora, aquí sería el momento de indicarlo.

Alquiler del equipo.Ya sean los contadores digitales o los eléctricos, cuando el equipo de medida no es propiedad del cliente, se paga a la distribuidora el importe mensual en concepto de alquiler del contador a través de la comercializadora. El importe viene regulado en el BOE.

Impuestos. Hay dos tipos de impuestos que se abonan en este concepto:

Impuesto sobre la electricidad (I.E.): que es el 5,1227% (1,035113 x 4,864%) aplicado sobre la base del importe total de término de potencia, término de energía y a la penalización por consumo de energía reactiva.

IVA: siendo el 21% sobre el total de los conceptos de facturación. Tributo sobre el consumo que establece el Gobierno.

Como podemos ver, no es nada fácil entender todos estos conceptos. Esperemos que con este post hayamos aclarado al menos la terminología empleada y sepas cómo enfrentarte a ella.

Si te interesó este post, puedes leer también:

10 errores de las comercializadoras en la factura de la luz (I)

10 errores de las comercializadoras en la factura de la luz (II)