MERCADO DIARIO DE ELECTRICIDAD

El precio promedio de la energía durante el mes de septiembre se ha situado en 42,11 €/MWh, un valor que ha sido 6,42 % inferior con respecto al mes de agosto.

Por otro lado, comparándolo con el precio medio del mes de septiembre de 2018 se ha reducido en 29,16 €/MWh notándose una notable disminución del 69,24 %. Si analizamos los extremos:

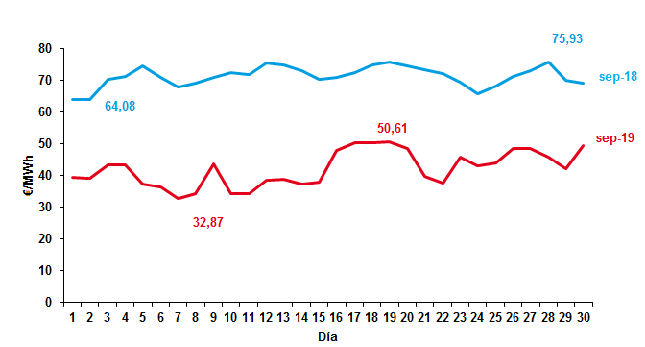

• El máximo diario se ha registrado el jueves 19 con un precio de 50,61 €/MWh, en este día la aportación por el hueco térmico alcanzó máximos (284 GWh). La producción eólica marcó un valor de 39 GWh, que venía arrastrando desde el 16 de septiembre valores del 6% en la aportación al mix energético. Solo el 22 % de la energía demandada durante ese día provino de fuentes renovables.

• El mínimo diario se cruzó el sábado 7 a 32,87 €/MWh, coincidiendo con una disminución de la demanda (633 GWh) y una amplia aportación del 48 % de renovables a la generación.

En el mes de septiembre se ha registrado un contraste entre las temperaturas frías en el norte y cálidas en las regiones del sur. En su conjunto, septiembre ha marcado una temperatura media de 20,6ºC, produciendo un descenso en la demanda respecto a agosto del 12,15%.

Este descenso de los precios se verá revertido con la bajada de temperaturas característica de los últimos meses del año.

En cuanto a las precipitaciones, según AEMET, se ha marcado el mes de septiembre más seco del siglo XXI. Como consecuencia de la escasez de lluvia, el mes cierra con una disminución de la capacidad de los embalses hidroeléctricos del 5,4% con respecto al mes de agosto.

Respecto a la cotización de los derechos de emisión continúan su tendencia bajista cerrando el mes con un valor de 24,72 €/tnCO2. Esta bajada ha sido influenciada por un descenso en la generación térmica respecto al mes anterior del 22,19% que, a su vez, se ha reflejado en el precio de la energía.

Las cotizaciones del Brent han comenzado el mes con una tendencia creciente, el 16 de septiembre se produce un fuerte disparo de los precios provocado por el ataque a varias refinerías de crudo en Arabia Saudí, llegando este día a valores de 71,95 $/bbl.

La segunda quincena ha continuado con una estabilización de los precios cerrando el mes con un valor 60,78 $/bbl.

En cuanto al carbón, ha empezado el mes de septiembre con una tendencia alcista que se ha mantenido hasta los últimos días del mes, donde comienza a estabilizarse.

La evolución de la paridad €/$ ha tomado una tendencia bajista llegando a valores mínimos de 1,0916 este descenso viene influenciado por la incertidumbre política de EEUU. Las cotizaciones de gas natural comenzaron el mes con un ligero aumento en el precio, llegando hasta el 16 de septiembre, donde se han alcanzado valores de 11,377 €/MWh, tras esto, se mantiene estable durante el resto de los días.

Las reservas hidrológicas continúan descendiendo debido a la falta de precipitaciones, septiembre termina con una máxima teórica disponible de 7.914 GWh, que corresponde a un 34% de la capacidad total y un 78,4% de la disponible hace un año.

En el conjunto del mix energético, la aportación de la tecnología hidráulica sigue su tendencia decreciente, disminuyendo en un 1,76% respecto al mes anterior.

La producción hidroeléctrica durante septiembre ha sido de 1.225 GWh, lo que ha supuesto un valor de 6,12 % del mix, este valor es muy inferior al marcado durante el mismo periodo de 2018.

El ciclo combinado continúa situándose en primer lugar en aportación a la generación con un 27,65 % suponiendo 5.534 GWh.

La cogeneración mantiene su presencia con una aportación de 11.76 % aportando 2.354 GWh. La tecnología nuclear continúa siendo la segunda en el mix de generación durante este mes, la potencia nuclear se ha encontrado durante todo el mes al 100 % de su producción.

Esta tecnología ha supuesto un 24,96 % dentro del mix generación lo que se traduce en 4.996 GWh.

La tecnología eólica se mantiene en tercera posición este mes, siendo su aportación del 18,94 % en la generación total, suponiendo 3.791 GWh.

La producción eólica ha incrementado su presencia en el mes en un 39,01 %, que ha venido promovida por una buena participación en la generación durante la primera quincena de septiembre, llegando a valores del 41% en la generación total.

La producción de energías a partir de carbón sigue su tendencia decreciente, disminuyendo respecto al mes anterior en un 26,16%. Este mes, es la octava fuente de generación con 459 GWh, un 2,3 %.

El balance de exportaciones – importaciones de España en el mes de septiembre ha sido importador de energía eléctrica con 90 GWh. En la parte exportadora se encuentra Portugal con 615 GWh, Andorra con 22 GWh y Marruecos con 82 GWh.

En la parte importadora se encuentra, Francia con 810 GWh descendiendo un 36,16 % respecto al año anterior, valor que indica que continúan las tareas de mantenimiento.

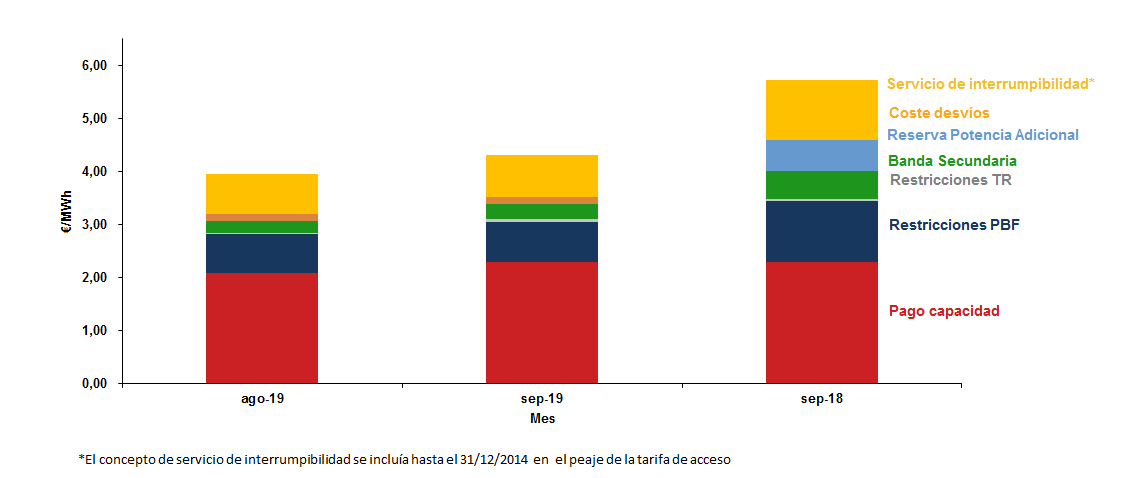

La suma de componentes que forman el precio final ha aumentado en un 10 % respecto al mes de agosto. Estos componentes suponen el 9,11 % del precio final del mercado Spot.

Continua la tendencia de agosto, la fuerte producción eólica durante la primera quincena del mes ha propiciado la bajada de los precios, a pesar de la incertidumbre del Brent y la posible parada de varias centrales nucleares francesas.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

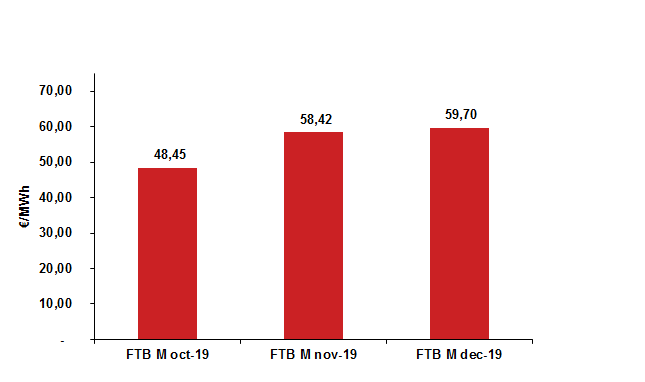

En este caso, la cotización promedio se situó en 59,7 €/MWh siendo 2,77 % superior a la cotización promedio durante el mes anterior.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

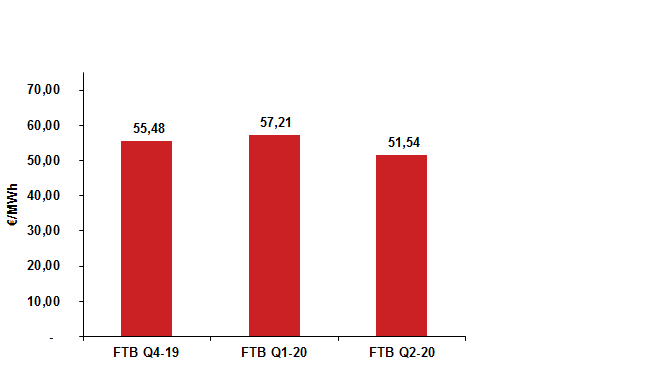

Cotizaciones producto trimestral carga base OMIP

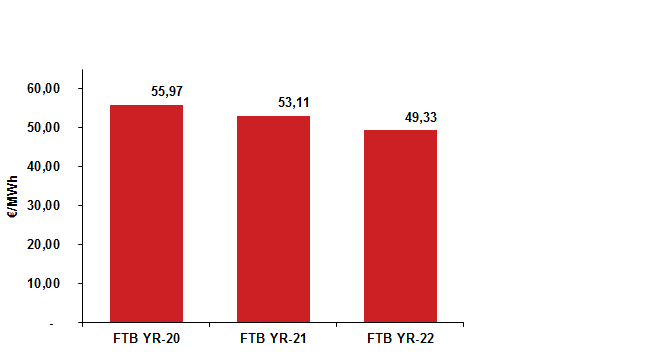

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE; OMIP; EIA; EEX; PEGAS; CME Group; REE; Ministerio de Agricultura, Alimentación y Medio Ambiente; Weather Underground; AEMET.