MERCADO DIARIO DE ELECTRICIDAD

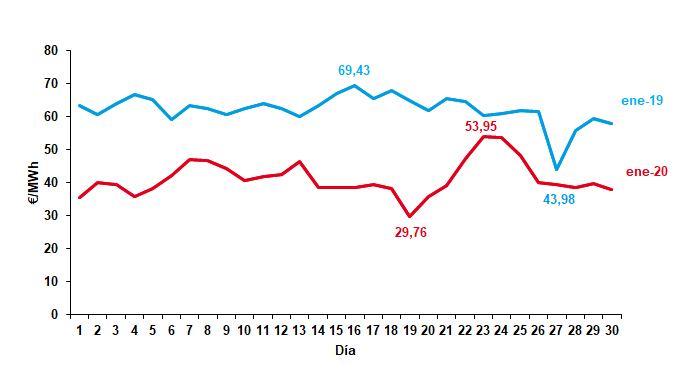

El precio de la energía durante el mes de enero cierra con una media de 41,10 €/MWh, aumentando respecto al mes anterior en un 21,57%. Comparándolo con el precio que se marcó en enero de 2019 se observa una disminución del 33,69%.

Si tenemos en cuenta los extremos:

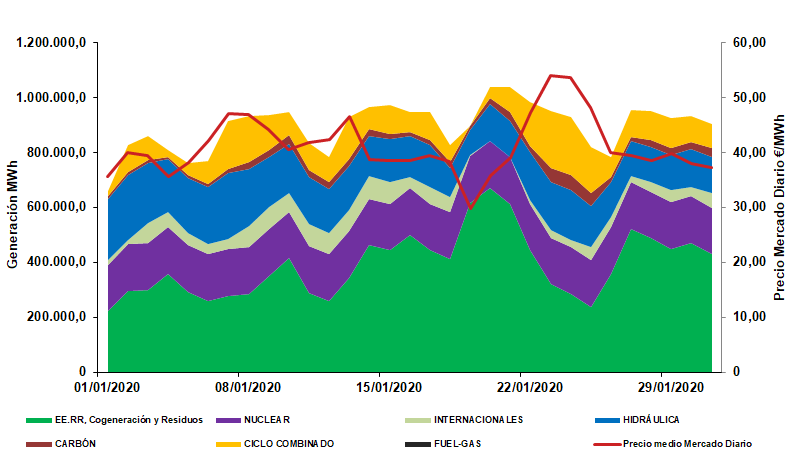

- El máximo diario se ha registrado el jueves 23 con un precio de 53,95 €/MWh, coincidiendo así con los máximos de aportación de ciclos combinados y carbón y una disminución de la producción eólica, que registró un valor de 82 GWh.

- El mínimo diario se cruzó el domingo 19 a 29,76 €/MWh. influenciado por una disminución de la demanda de energía propia de un día no laborable y una aportación de energía eólica (350 GWh) que supuso el 54 % de la generación durante ese día.

El mes de enero ha sido en conjunto cálido*, con una temperatura media sobre España de 7,7 ºC, 0,5 ºC por encima de la media del mes. Las precipitaciones han sido protagonistas con una media sobre España de 71mm, valor que supera en un 11 % al valor normal que es de 64 mm.

La cotización de los derechos de emisión ha registrado una tendencia claramente bajista durante el mes de enero llegando a valores mínimos de 23,58 €/tnCO2.

El mercado spot del Brent ha tenido una tendencia bajista durante el mes de enero arrojando un promedio de 63,67$/bbl Las noticias sobre el aumento de las reservas de petróleo en EE.UU y el enfriamiento de la guerra comercial entre China y Estados Unidos han sido los factores que explican este comportamiento.

El mes de enero ha tenido una ligera tendencia bajista en la evolución de la paridad €/$, produciendo un cierre del mes de 1,1104. Las cotizaciones de carbón se han mantenido bajistas durante este mes, especialmente durante la segunda mitad del mismo, llegando a mínimos de 49 $/t, Las cotizaciones del gas natural mantuvieron durante la segunda quincena del mes de enero una tendencia bajista, al igual que sucede con MIBGAS y el TTF, que se estabilizan en los 10 €/MWh.

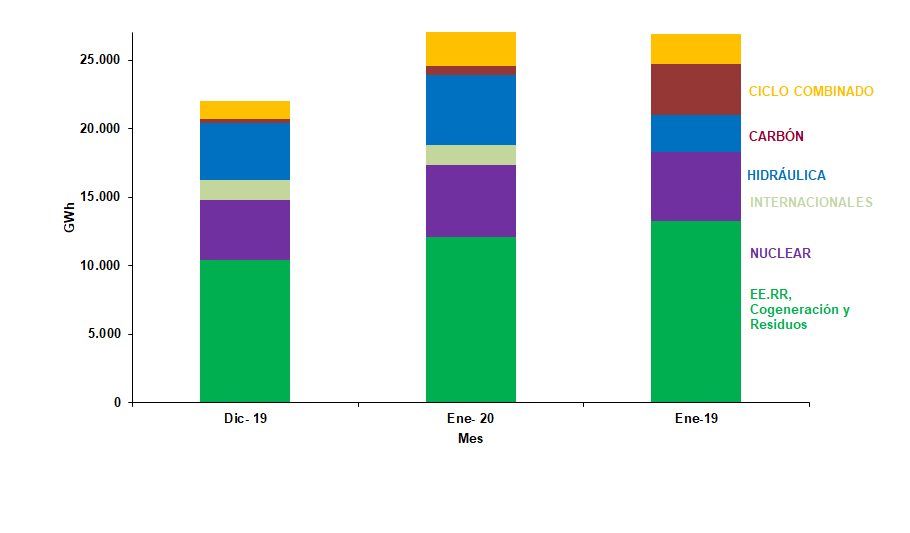

En lo que respecta a las reservas hidrológicas, enero ha finalizado con una máxima teórica disponible de 12.665 GWh, un valor que supone el 55,2 % de la capacidad total y un 131 % de la disponible hace un año. Su aportación a la generación de energía eléctrica ha roto su tendencia alcista, disminuyendo un 18,41 % su participación con respecto al mes anterior. La producción hidráulica ha sido de 3.778 GWh que representa un aumento del 73,55 % respecto a enero del año anterior.

La tecnología nuclear se coloca en primera posición en el mix de generación en enero con 5.280 GWh. Esta tecnología ha supuesto un 23,26 % en el mix, aumentado un 21 % respecto a diciembre.

Por su parte la tecnología eólica baja a la segunda posición en la aportación de la generación. La producción eólica ha representado un 20,72 % de la generación total, lo que se traduce en 4.704 GWh.

El ciclo combinado continúa, como ocurrió en diciembre, en la cuarta posición en el mix energético. Su aportación ha sido de un 14,50 % que representa 3.292 GWh. La cogeneración se mantiene estable respecto a diciembre con 2.455 GWh.

Por otra parte, la generación a partir de carbón ha aumentado su aportación al mix energético con un total de 886 GWh.

El balance de exportaciones – importaciones de España en el mes de enero continúa la senda importadora del mes de diciembre con 1.474 GWh. En la parte importadora se encuentra, Francia con 964 GWh, Portugal con 498 GWh y Marruecos con 36 GWh. La parte exportadora se encuentra Andorra con 24 GWh.

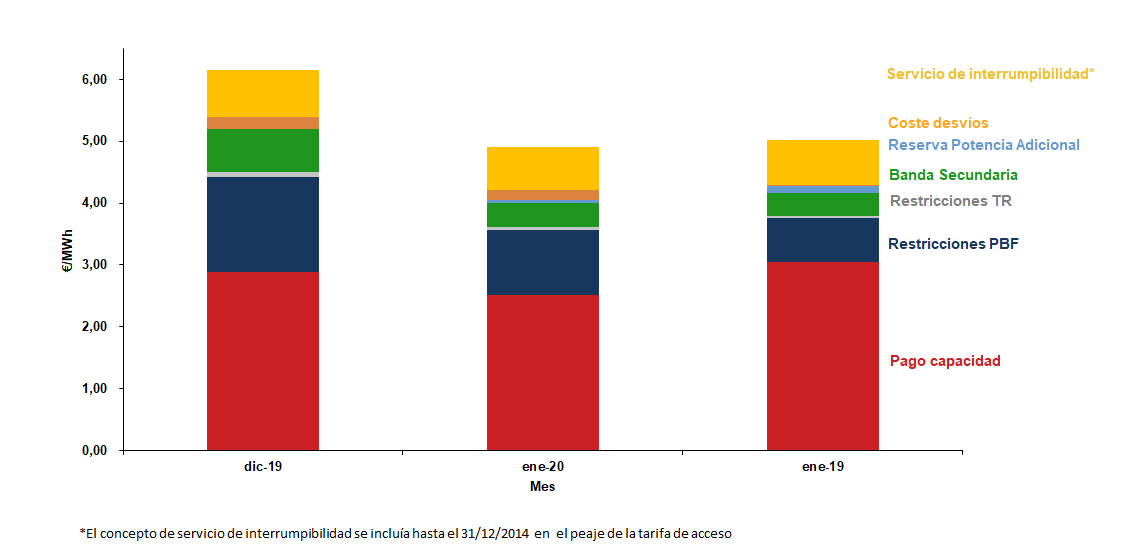

La suma de componentes que forman el precio final ha disminuido en un 21 % respecto al mes de diciembre. Estos componentes suponen el 10,40 % del precio final del mercado Spot.

Enero ha roto la tendencia vista en los meses anteriores y ha acabado con un precio final medio mayor a lo esperado. La mayor aportación tanto de la energía nuclear como del ciclo combinado al mix energético han acabado por empujar el precio spot de nuevo a la senda alcista.

Comparativa interanual del precio medio del Mercado Diario

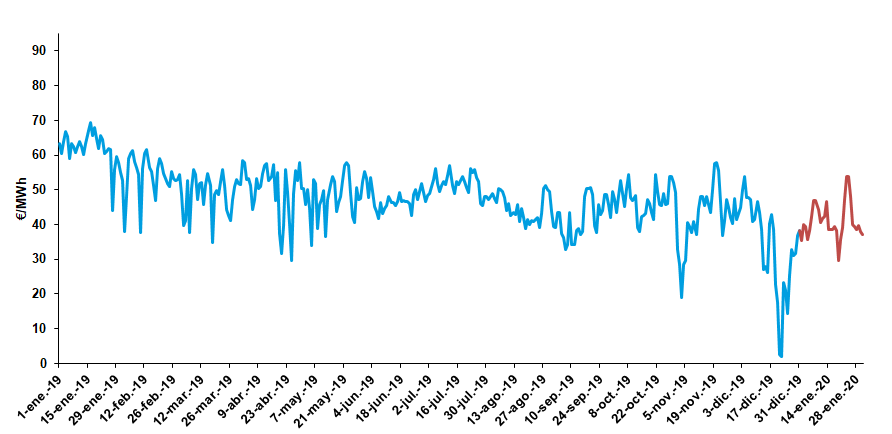

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Bajada en los productos en el mercado a plazos

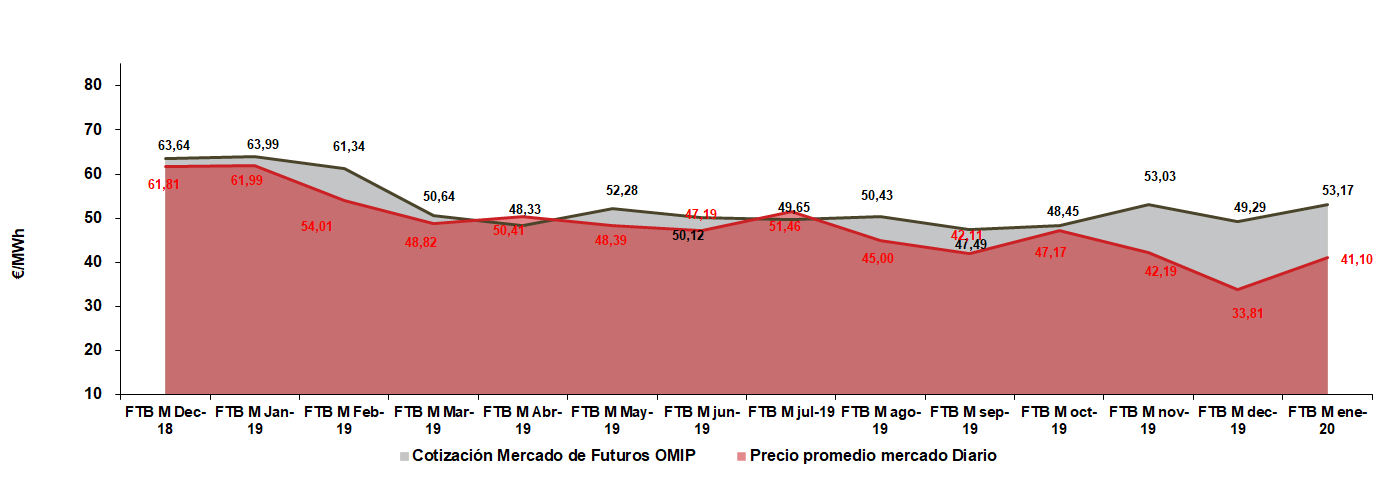

Los productos de futuros mantienen la tendencia bajista durante enero. La cotización del año móvil ha oscilado entre los 47,31 €/MWh y los 42,31 €/MWh, mientras que en diciembre oscilaron entre los 50,48 €/MWh y los 46,94 €/MWh.

Los futuros de los productos asociados a la compra de derechos de emisión han experimentado una ligera subida acabando el mes de enero a 24,51 €/tnCO2. Para 2020 y 2021 las cotizaciones experimentan una tendencia bajista bastante pronunciada llegando a finales de 2021 a los 23,50 €/tnCO2.

Los futuros del Brent continúan con la tendencia alcista observada el mes pasado, cerrando Febrero en los 68,44 $/bbl. Esta tendencia no tendrá recorrido a medio y largo plazo, manteniéndose estable una tendencia bajista. Los futuros para el cambio euro-dólar cambian la tendencia alcista a partir del año 2020, cerrando enero de 2020 en 1,1225 €/$ y llegando a valores de 1,1071 €/$ a mediados de este mismo año. Se espera un repunte para 2021.

La cotización del carbón continua con su ligera tendencia alcista durante 2020 y 2021.

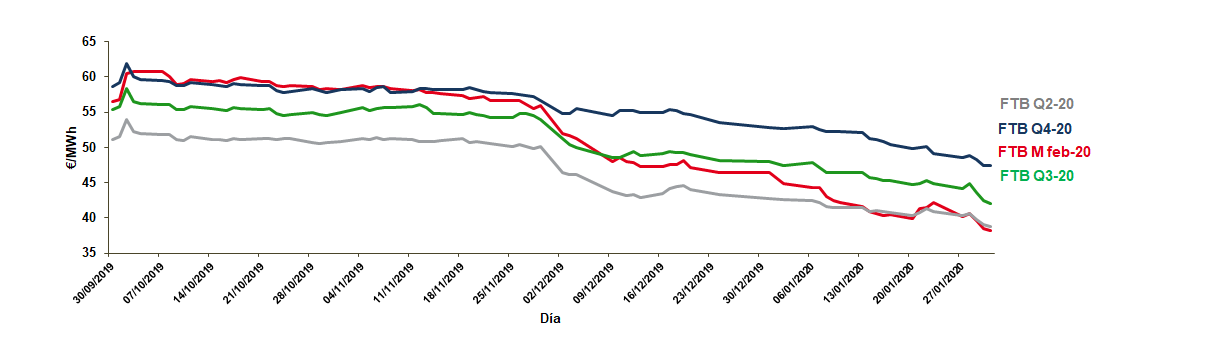

Durante enero, el producto que ha disminuido en mayor medida ha sido el FTB M feb-20, con una bajada del 14,46 %, marcando un valor de 41,36 €/MWh. El valor promedio del producto de futuro del mes de enero (FTB M jan-20) cerró su cotización media a 53,17 €/MWh durante el mes de diciembre, siendo 12,07 €/MWh superior al precio del mercado diario.

Corto Plazo:

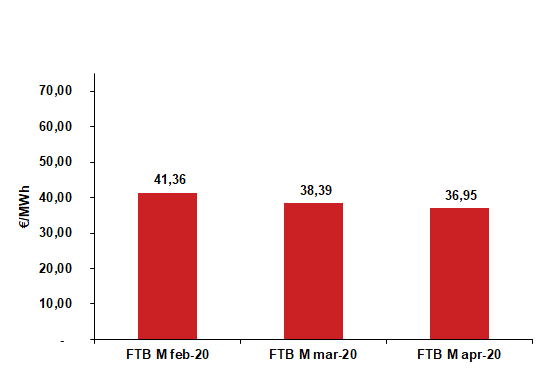

La cotización media del producto del mes de febrero de 2020 (FTB M feb-20) ha sido de 41,36 €/MWh, un 14,46 % inferior a la cotización del mes anterior.

El precio medio del producto mensual de marzo (FTB M mar-20) disminuye su valor, situandose en un valor promedio de 38,39 €/MWh, un 13,22 % inferior a la cotización promedio obtenida en el mes de diciembre.

El producto futuro del mes de abril de 2020 (FTB M apr-20) también ha disminuido valor.

En este caso, la cotización promedio se situó en 36,95 €/MWh siendo 8,34 % inferior a la cotización promedio durante el mes anterior.

Medio Plazo:

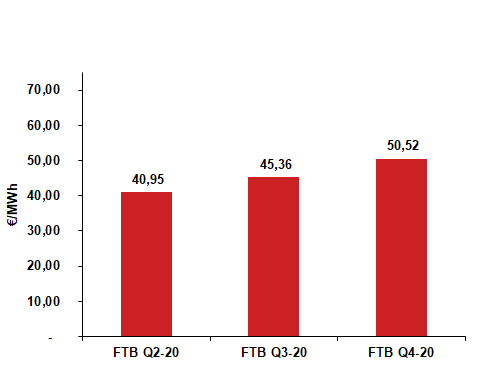

El segundo trimestre de 2020 (FTB Q2-20) cierra enero con un valor medio de 40,95 €/MWh disminuyendo su valor respecto a la cotización media durante el mes de noviembre en un 7,26 %.

El tercer trimestre de 2020 (FTB Q3-20) cierra este mes con un valor medio de 45,36 €/MWh disminuyendo su valor respecto al mes anterior en un 7,86 %.

El cuarto trimestre de 2020 (FTB Q4-20) cierra enero con un valor medio de 50,52 €/MWh disminuyendo su valor respecto al mes anterior en un 7,76 %.

Largo Plazo:

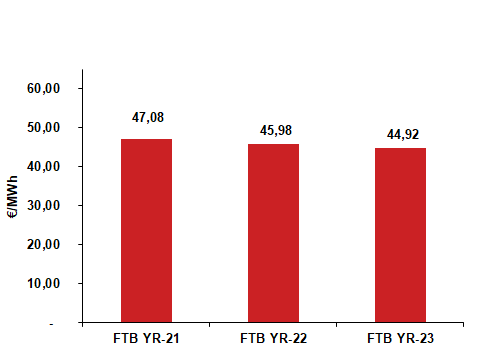

Las cotizaciones de los productos futuros a largo plazo continúan la tendencia bajista. El producto anual más lejano de 2023 (FTB YR-23) se sitúa en 44,92 €/MWh durante enero reduciendo su cotización en un 2,65 % con respecto al mes anterior. El producto anual de 2022 (FTB YR-22) registra una disminución del 1,81 % respecto a su cotización en diciembre situándose en 45,98 €/MWh. El producto anual de 2021 (FTB YR-21) cierra el mes de enero con una cotización de 47,08 €/MWh, un 4,06 % inferior al mes anterior.

En enero continuamos la tendencia vista en el mes anterior con bajadas en los productos a medio y largo plazo. Unas cotizaciones de CO2 a la baja junto con una disminución de los futuros del gas han propiciado que las cotizaciones oscilen alrededor de los 40/45 €/MWh.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE; OMIP; EIA; EEX; PEGAS; CME Group; REE; Ministerio de Agricultura, Alimentación y Medio Ambiente; Weather Underground; AEMET.