MERCADO DIARIO DE ELECTRICIDAD

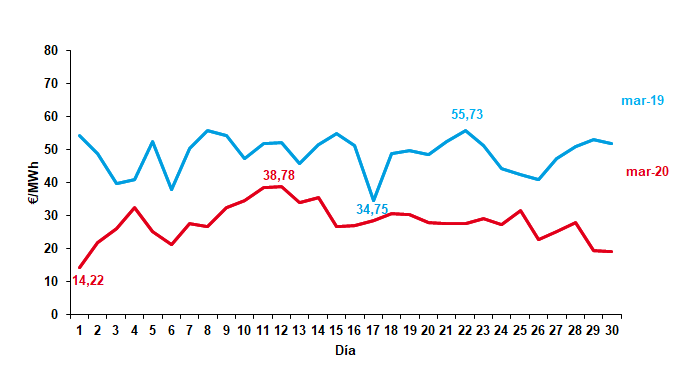

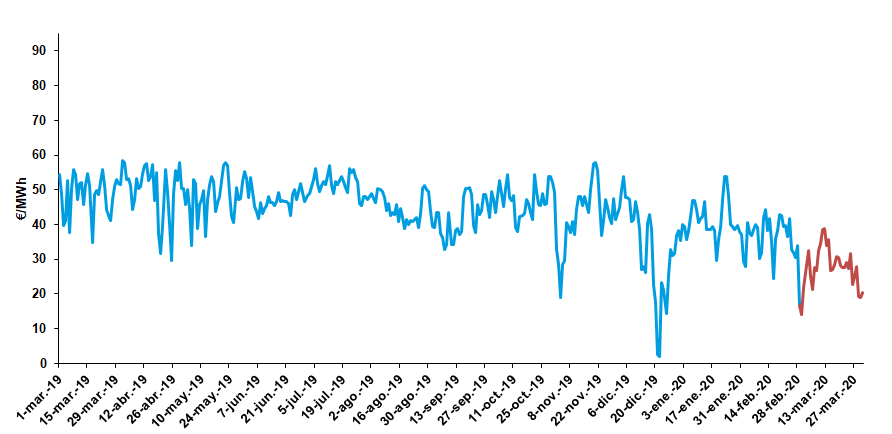

El precio de la energía durante el mes de marzo cierra con una media de 27,73 €/MWh, disminuyendo respecto al mes anterior en un 22,70%. Comparándolo con el precio que se marcó en marzo de 2019 se observa una disminución del 43,21%.

Si tenemos en cuenta los extremos:

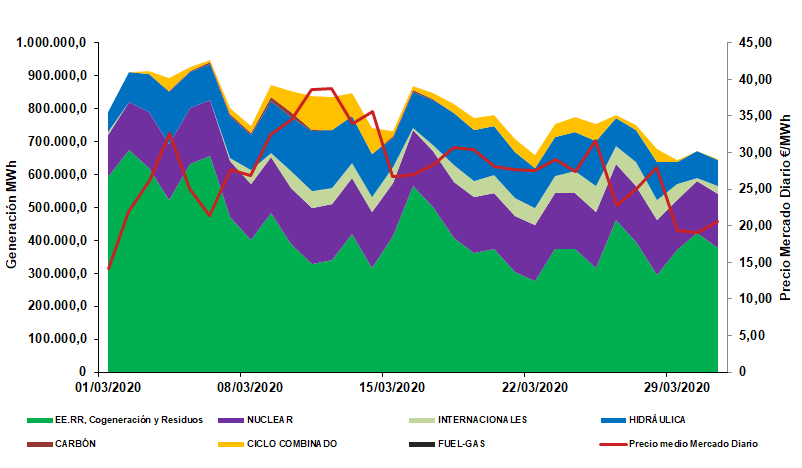

- El máximo diario se ha registrado el jueves 12 con un precio de 38,78 €/MWh, coincidiendo así con los máximos de aportación de ciclos combinados (12% del total) y una disminución de la producción eólica, que registró un valor de 93 GWh.

- El mínimo diario se cruzó el domingo 1 a 14,22 €/MWh. influenciado por una aportación de energía eólica (348 GWh) que supuso el 59 % de la generación durante ese día.

El mes de marzo ha sido el mas húmedo de este siglo, triplicando valores normales en algunas estaciones, y el séptimo mas cálido, con una temperatura media de 11,8ºC, valor que queda 0,5ºC por encima de la media de este mes *

La cotización de los derechos de emisión ha registrado una fuerte bajada a partir de la segunda semana del mes, pasando de 23,54 €/ nCO2 a 17,16 €/ nCO2.

El mercado spot del Brent ha experimentado la misma fuerte bajada que los derechos de emisión. El mes empezó en 55,48$/bbl y fue experimentado fuertes bajadas durante el resto del mes, cerrando el mes de marzo a 22,74$/bbl.

El mes de marzo ha tenido, en general, una tendencia alcista en la evolución de la paridad €/$, cerrando el mes a 1,1030. Las cotizaciones de carbón se han mantenido bajistas durante este mes, llegando a mínimos de 44 $/t, Las cotizaciones del gas natural mantuvieron al igual que sucede con MIBGAS y el TTF durante todo el mes una tendencia claramente bajista, dando mínimos de 7,147€/MWh.

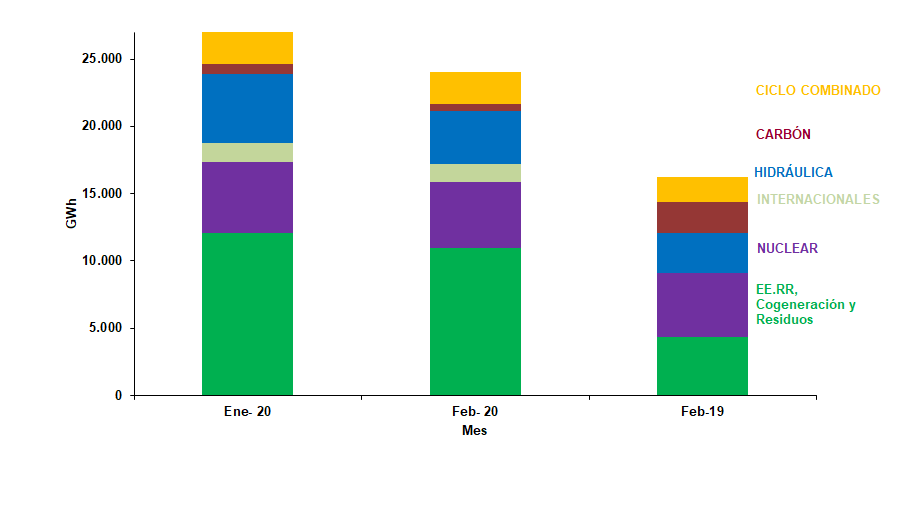

En lo que respecta a las reservas hidrológicas, marzo ha finalizado energía hidroeléctrica calculada, máxima teórica disponible, es actualmente de 13.706 GWh, , que representa el 59,7 % de la capacidad total, el 121,4 % de la disponible hace un año. Su aportación a la generación de energía eléctrica sigue su tendencia bajista, disminuyendo un 23,44 % su participación con respecto al mes anterior. La producción hidráulica ha sido de 3.776 GWh que representa un aumento del 47,52 % respecto a marzo del año anterior, manteniendo la tercera posición en el mix.

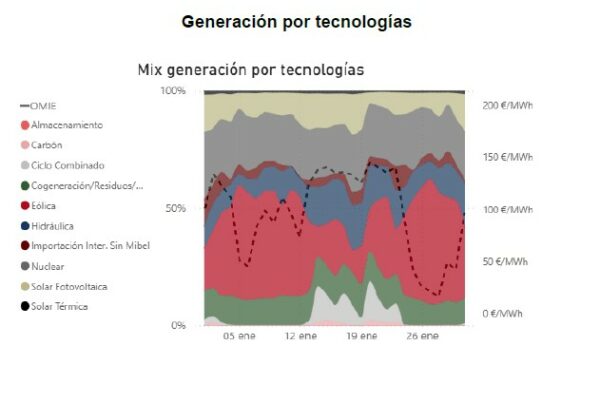

La tecnología eólica recupera la primera posición en el mix de generación en marzo con 5.608 GWh. Esta tecnología ha supuesto un 28,29 % en el mix, aumentado un 33,17 % respecto a febrero.

Por su parte la tecnología nuclear baja a la segunda posición en la aportación de la generación. La producción nuclear ha representado un 26,09 % de la generación total, lo que se traduce en 5.173 GWh.

El ciclo combinado continúa, como ocurrió en enero, en la cuarta posición en el mix energético. Su aportación ha sido de un 6,91 % que representa 1.300 GWh. La cogeneración sube respecto a febrero con 2.255 GWh.

Por otra parte, la generación a partir de carbón ha disminuido su aportación al mix energético con un total de 8497 GWh, 40% menos que en el mes anterior

El balance de exportaciones – importaciones de España en el mes de marzo ha disminuido respecto al mes anterior dando un total de 490 GWh, disminuyendo respecto al mes anterior en 53,28%. En la parte importadora se encuentra Francia con 786 GWh. En la parte exportadora se encuentran Portugal con 226 GWh, Andorra con 22 GWh y Marruecos con 47 GWh.

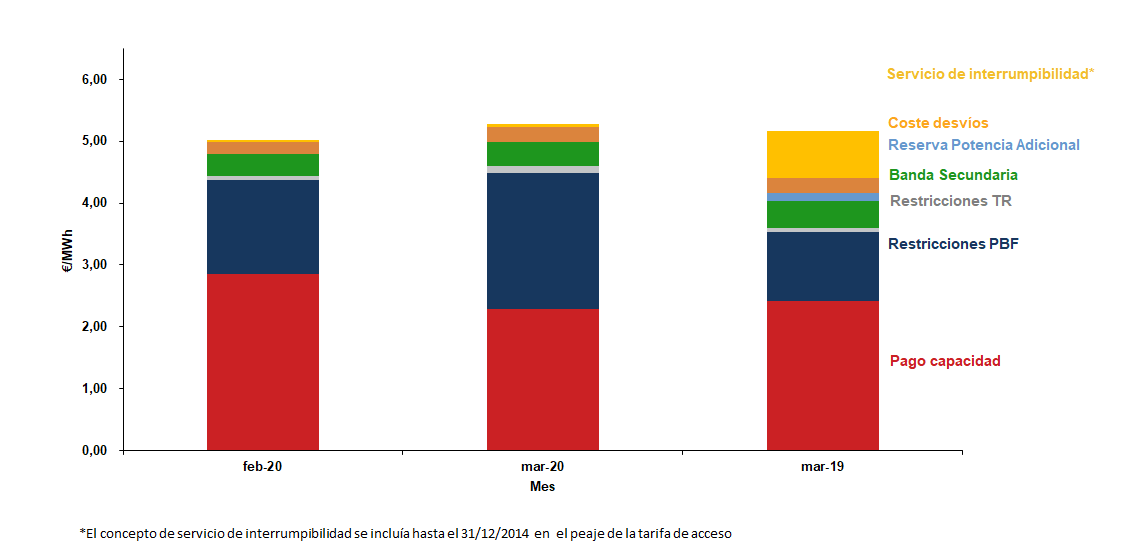

La suma de componentes que forman el precio final ha aumentado en un 0,50 % respecto al mes de febrero. Estos componentes suponen el 15,59 % del precio final del mercado Spot.

Marzo ha continuado y profundizado la tendencia bajista vista en febrero debido sobre todo a un abaratamiento de las materias primas y a una mayor aportación de energías renovables.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

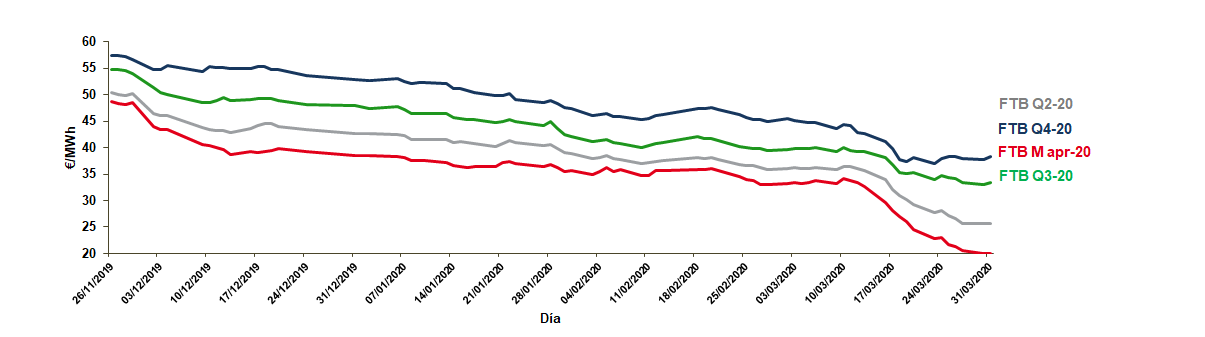

Bajada pronunciada en los productos en el mercado a plazos

Los productos de futuros mantienen la tendencia bajista durante marzo. La cotización del año móvil ha oscilado entre los 42,04 €/MWh y los 34,46 €/MWh, mientras que en febrero oscilaron entre los 43,04 €/MWh y los 40,30 €/MWh.

Los futuros de los productos asociados a la compra de derechos de emisión han experimentado una importante bajada acabando el mes de marzo a 16,93 €/tnCO2. Para 2020 y 2021 las cotizaciones experimentan una tendencia alcista llegando a finales de 2021 a los 18 €/tnCO2.

Los futuros del Brent rompen la tendencia y bajan con fuerza durante este mes, cerrando en los 30 $/bbl. Esta tendencia parece mantenerse estable en los siguientes meses. Los futuros para el cambio euro-dólar siguen sin grandes novedades cerrando marzo de 2020 en 1,0930 €/$. No obstante, se prevén subidas estables durante todo 2021 y 2022.

La cotización del carbón continua con su ligera tendencia alcista durante 2020 y 2021.

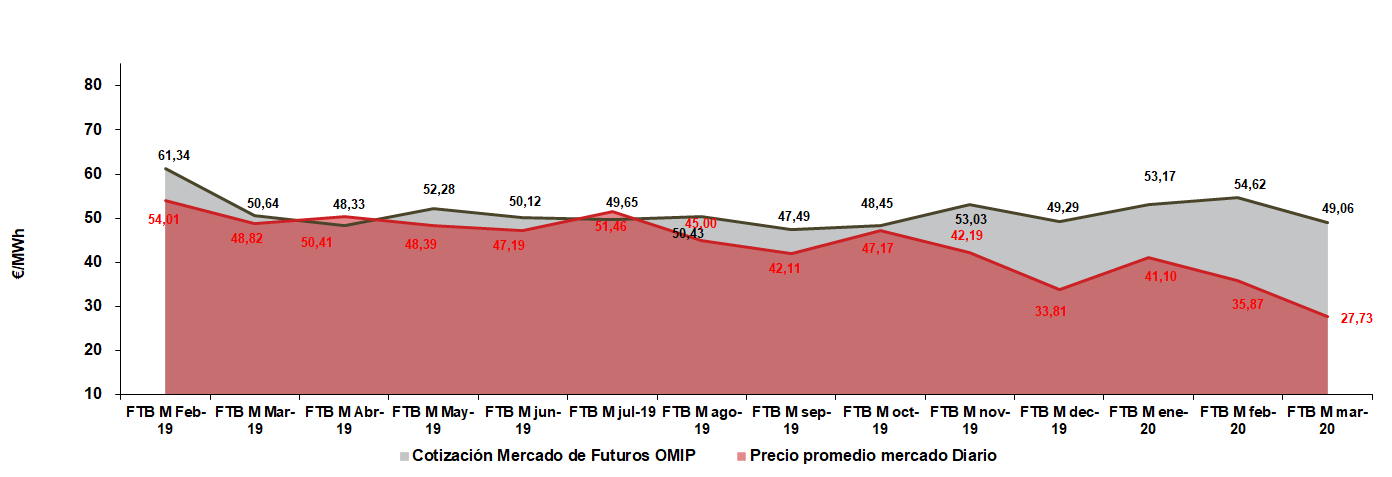

Durante marzo, el producto que ha disminuido en mayor medida ha sido el FTB M apr-20, con una bajada del 19,64 %, marcando un valor de 28,13 €/MWh. El valor promedio del producto de futuro del mes de marzo (FTB M mar-20) cerró su cotización media a 49,06 €/MWh durante el mes de febrero, siendo 21,33 €/MWh superior al precio del mercado diario.

Corto Plazo:

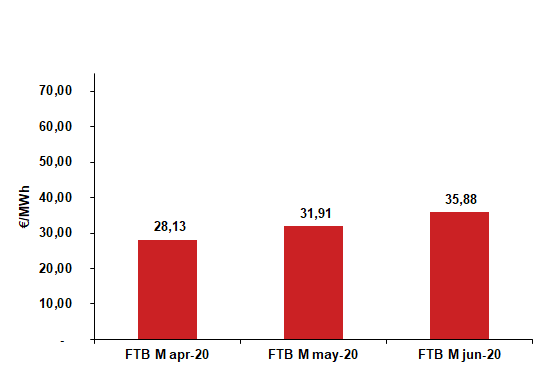

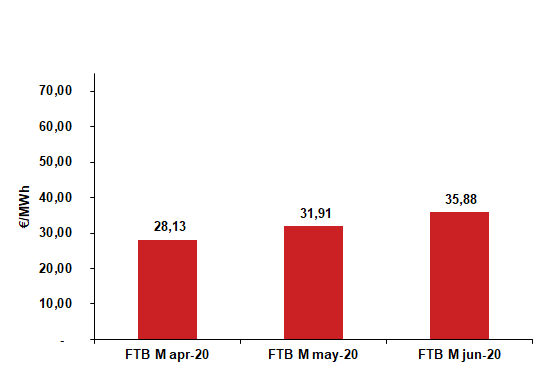

La cotización media del producto del mes de abril de 2020 (FTB M abr-20) ha sido de 28,13 €/MWh, un 19,64 % inferior a la cotización del mes anterior.

El precio medio del producto mensual de mayo (FTB M may-20) disminuye su valor, situandose en un valor promedio de 31,91 €/MWh, un 14,76 % inferior a la cotización promedio obtenida en el mes de febrero.

El producto futuro del mes de junio de 2020 (FTB M jun-20) también ha disminuido valor. En este caso, la cotización promedio se situó en 35,88 €/MWh siendo 9,96 % inferior a la cotización promedio durante el mes anterior.

Medio Plazo:

El segundo trimestre de 2020 (FTB Q2-20) cierra febrero con un valor medio de 32,65 €/MWh disminuyendo su valor respecto a la cotización media durante el mes de febrero en un 12,76 %.

El tercer trimestre de 2020 (FTB Q3-20) cierra este mes con un valor medio de 37,03 €/MWh disminuyendo su valor respecto al mes anterior en un 9,24 %.

El cuarto trimestre de 2020 (FTB Q4-20) cierra febrero con un valor medio de 41,03 €/MWh disminuyendo su valor respecto al mes anterior en un 11,15 %.

Largo Plazo:

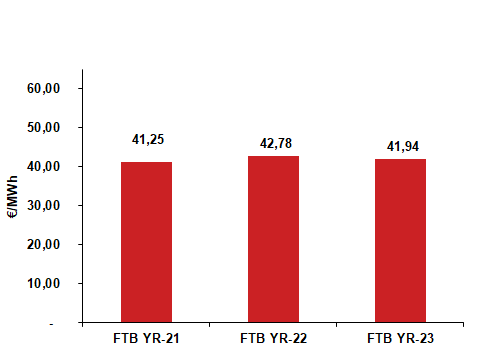

Las cotizaciones de los productos futuros a largo plazo continúan la tendencia bajista. El producto anual más lejano de 2023 (FTB YR-23) se sitúa en 41,94 €/MWh durante marzo reduciendo su cotización en un 4,29 % con respecto al mes anterior. El producto anual de 2022 (FTB YR-22) registra una disminución del 3,79 % respecto a su cotización en febrero situándose en 42,78 €/MWh. El producto anual de 2021 (FTB YR-21) cierra el mes de marzo con una cotización de 41,25 €/MWh, un 7,11 % inferior al mes anterior.

Al igual que ha ocurrido en el mercado SPOT, Marzo continua y profundiza la tendencia bajista observada en los meses anteriores Las bajadas generalizadas tanto en cotizaciones de gas como en derechos de emisión y la incertidumbre generalizada en cuanto al momento en el cual la economía volverá a la normalidad, han sido las razones de esta bajada.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE; OMIP; EIA; EEX; PEGAS; CME Group; REE; Ministerio de Agricultura, Alimentación y Medio Ambiente; Weather Underground; AEMET.