MERCADO DIARIO DE ELECTRICIDAD

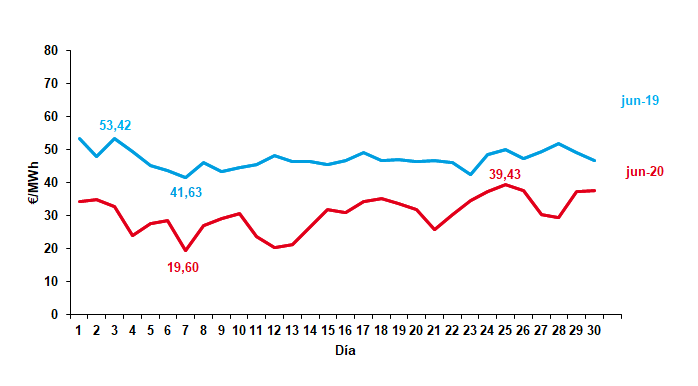

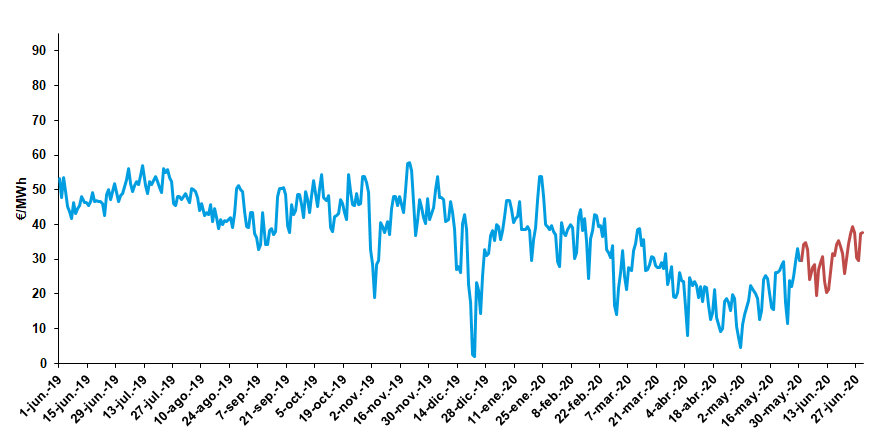

El precio de la energía durante el mes de junio cierra con una media de 30,62 €/MWh, aumentando respecto al mes anterior en un 44,01%. A pesar de esta subida, comparando este precio con el precio que se marcó en junio de 2019 se observa una disminución del 35,12%.

Si tenemos en cuenta los extremos:

- El máximo diario se ha registrado el jueves 25 con un precio de 39,43 €/MWh, coincidiendo así con una aportación importante del ciclo combinado y una mayor demanda.

- El mínimo diario se cruzó el domingo 7 a 19,60 €/MWh. influenciado por una aportación de energía eólica que supuso el 35% de la generación durante ese día, unido a una baja demanda, característica de un día festivo.

El mes de junio ha sido en conjunto normal, con una temperatura media sobre España de 21,0 ºC, 0,1 ºC por debajo de la media de este mes. En cuanto a precipitaciones, Junio ha sido en su conjunto húmedo, con una precipitación media sobre España de 34 mm, valor que supera en un 9 % del valor normal del mes que es de 31 mm.

La cotización de los derechos de emisión ha seguido la dinámica de subida registrada hace ya dos meses. Junio se cerró a 29,66€/ nCO2, es decir, más de 8€ más caro que el mes pasado.

El mercado spot del Brent ha experimentado una subida durante el mes de junio cerrando el mes con un promedio de 43,01 $/bbl, cuando el mes de mayo cerró a 37,66 $/bbl

El mes de Junio ha tenido una tendencia alcista en la evolución de la paridad €/$, cerrando el mes a 1,1308. Las cotizaciones de carbón se han mantenido estables, rondando los 50 $/t,

Las cotizaciones del gas natural mantuvieron al igual que sucede con MIBGAS y el TTF durante todo el mes una tendencia claramente alcista, dando máximos de 5,792 €/MWh.

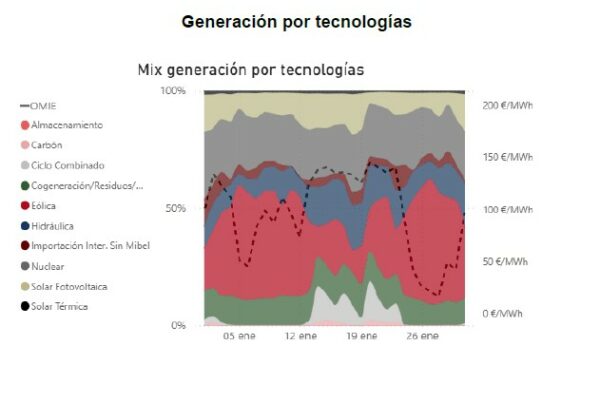

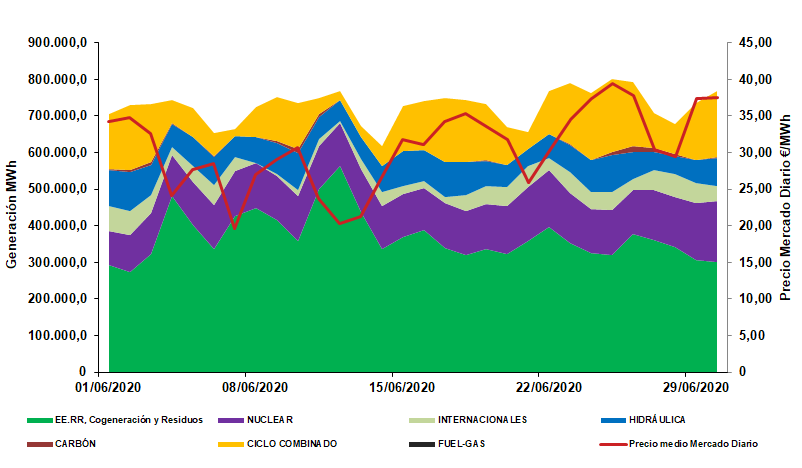

En lo que respecta a las reservas hidrológicas, junio ha finalizado con una energía hidroeléctrica calculada, máxima teórica disponible, de 15.364 GWh, que representa el 66,9 % de la capacidad total, el 127,7 % de la disponible hace un año. Su aportación a la generación de energía eléctrica aumenta un 11,75 % su participación con respecto al mes anterior. La producción hidráulica ha sido de 2.168 GWh que representa un aumento del 34,50 % respecto a junio del año anterior, bajando a la cuarta posición en el mix.

La tecnología eólica baja a la tercera posición en el mix de generación en junio con 3.194 GWh. Esta tecnología ha supuesto un 17,31 % en el mix, disminuyendo un 17,81 % respecto a mayo.

Por su parte la tecnología nuclear sube a la primera posición en la aportación de la generación como consecuencia de la vuelta a la actividad de las centrales que en el mes anterior se encontraban sin actividad. La producción nuclear ha representado un 19,82 % de la generación total, lo que se traduce en 3.657 GWh.

El ciclo combinado sube también a la segunda posición en el mix energético. Su aportación ha sido de un 19,58 % que representa 3.612 GWh. La cogeneración sube respecto a mayo con 2.218 GWh.

Por otra parte, la generación a partir de carbón ha aumentado su aportación al mix energético con un total de 385 GWh, 2,09% mas que en el mes anterior

El balance de exportaciones – importaciones de España en el mes de junio ha disminuido con fuerza respecto al mes anterior dando un total de 270 GWh. En la parte importadora solo se encuentra Francia con 797 GWh. En la parte exportadora se encuentran Portugal con 504 GWh y Marruecos con 22 GWh.

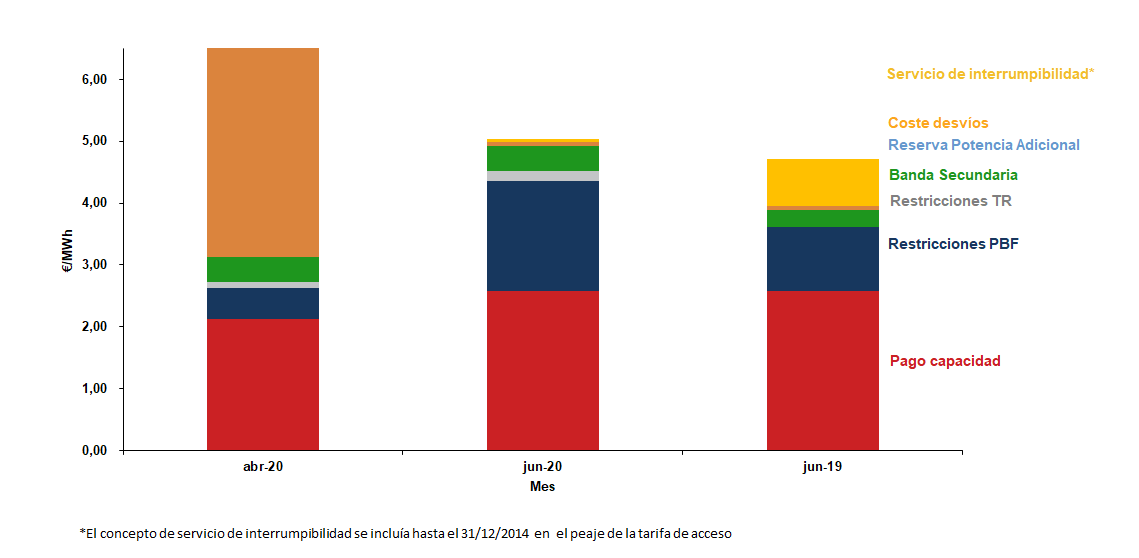

La suma de componentes que forman el precio final ha disminuido ligeramente. Estos componentes suponen el 13,89 % del precio final del mercado Spot.

Junio continúa con la tendencia marcada por el mes de mayo y ha vuelto a dar un precio superior al de meses anteriores. El encarecimiento de todas las materias primas, con especial importancia de los derechos de emisión, así como la bajada en la generación renovable, explican esta subida del precio.

*(periodo de referencia 1981-2010)

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

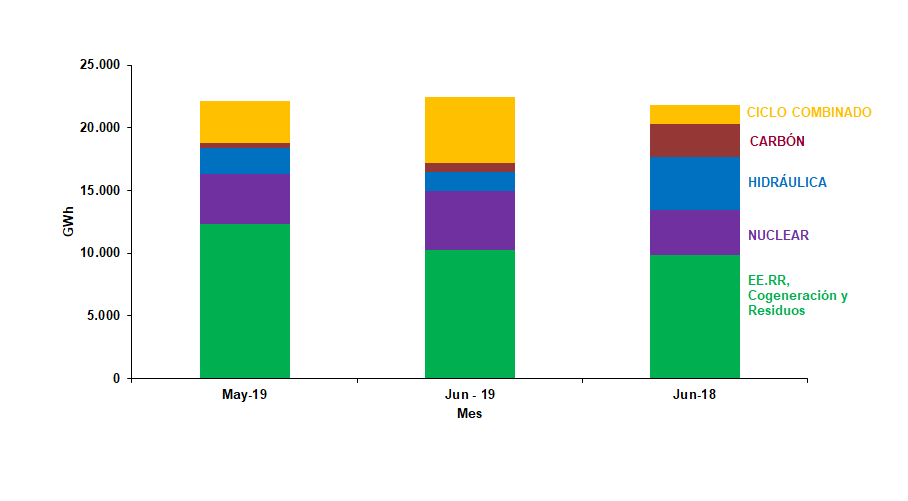

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Subida generalizada en el mercado a plazo

Los productos de futuros han roto la la tendencia bajista observada en meses anteriores y han subido con fuerza en el mes de junio. La cotización del año móvil ha oscilado entre los 40,05 €/MWh y los 39,93 €/MWh, mientras que en mayo oscilaron entre los 37,28 €/MWh y los 35,29 €/MWh.

Los futuros de los productos asociados a la compra de derechos de emisión han experimentado una subida acabando el mes de junio a 29,64 €/tnCO2. Para 2020 y 2021 las cotizaciones experimentan una tendencia alcista llegando a finales de 2021 a los 30 €/tnCO2.

Los futuros del Brent suben con fuerza durante este mes, cerrando en los 43 $/bbl. Esta tendencia parece que continuará en el corto y medio plazo. Los futuros para el cambio euro-dólar también suben cerrando junio de 2020 en 1,12 €/$ con subidas continuadas a medio y largo plazo.

La cotización del carbón continua con su ligera tendencia alcista durante 2020 y 2021.

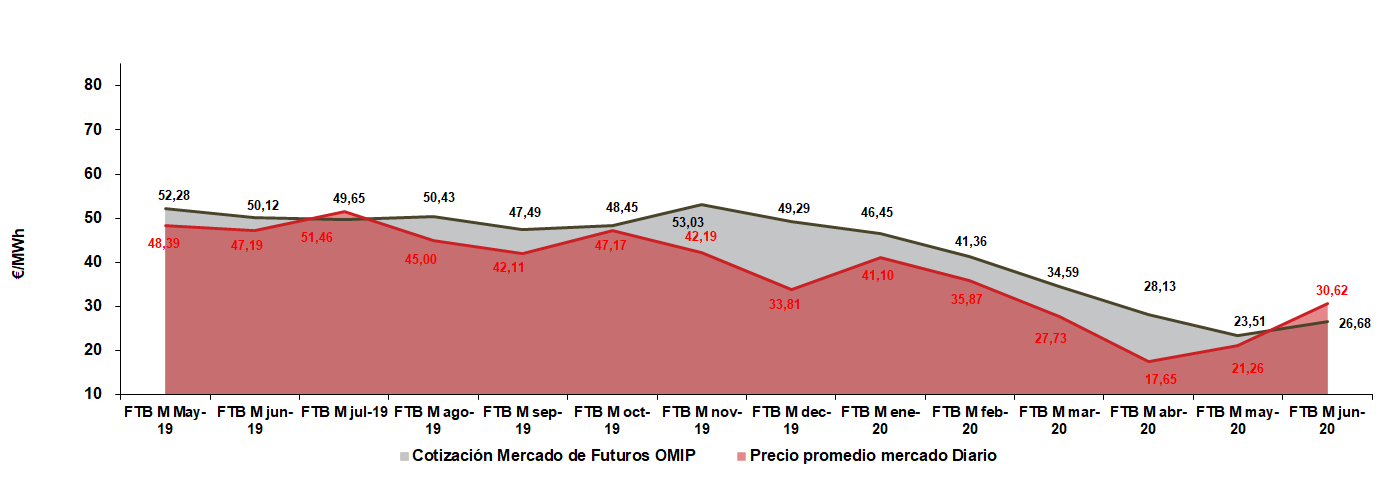

Durante junio, el producto que ha aumentado en mayor medida ha sido el FTB M aug-20, con una subida del 9,49 %, marcando un valor de 32,78 €/MWh. El valor promedio del producto de futuro del mes de jun (FTB M jun-20) cerró su cotización media a 26,68 €/MWh durante el mes de mayo, siendo 3,94 €/MWh inferior al precio del mercado diario.

Corto Plazo:

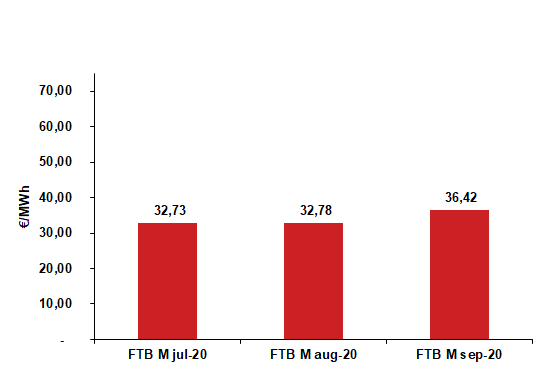

La cotización media del producto del mes de jul de 2020 (FTB M jul-20) ha sido de 32,73 €/MWh, un 7,05 % superior a la cotización del mes anterior.

El precio medio del producto mensual de agosto (FTB M aug-20) aumenta su valor, situandose en un valor promedio de 32,78 €/MWh, un 9,49 % superior a la cotización promedio obtenida en el mes de mayo.

El producto futuro del mes de septiembre de 2020 (FTB M sep-20) también ha aumentado valor, situandose en 36,42 €/MWh. 4,71 % superior a la cotización promedio durante el mes anterior.

Medio Plazo:

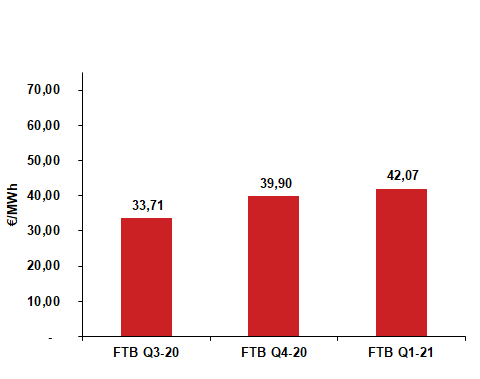

El tercer trimestre de 2020 (FTB Q3-20) cierra junio con un valor medio de 33,71 €/MWh aumentando su valor respecto a la cotización media durante el mes de mayo en un 6,23 %.

El cuarto trimestre de 2020 (FTB Q4-20) cierra este mes con un valor medio de 39,90 €/MWh aumentando su valor respecto al mes anterior en un 2,18 %.

El primer trimestre de 2021 (FTB Q1-21) cierra junio con un valor medio de 42,07 €/MWh aumentando su valor respecto al mes anterior en un 2,46 %.

Largo Plazo:

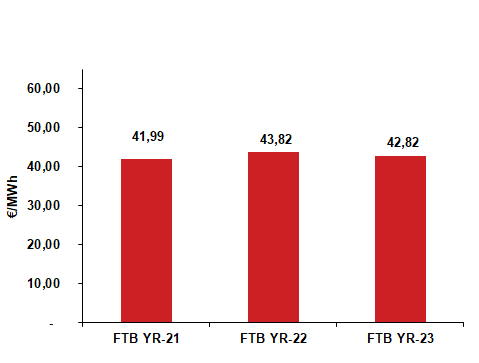

Las cotizaciones de los productos futuros a largo plazo han sufrido una subida generalizada. El producto anual de 2023 (FTB YR-23) se sitúa en 42,82 €/MWh durante junio aumentando su cotización en un 0,51 % con respecto al mes anterior. El producto anual de 2022 (FTB YR-22) registra una subida del 1,83 % respecto a su cotización en mayo situándose en 43,82 €/MWh y el producto anual de 2021 (FTB YR-21) cierra el mes de junio con una cotización de 41,99 €/MWh, un 3,06 % superior al mes anterior.

Durante el mes de junio hemos observado como, al igual que ha ocurrido en el mercado diario, tanto las materias primas como las cotizaciones a medio y largo plazo, han experimentado subidas de diversa importancia. Parecería, por lo tanto, que, poco a poco, podemos empezar a acercarnos a valores anteriores a la crisis sanitaria.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

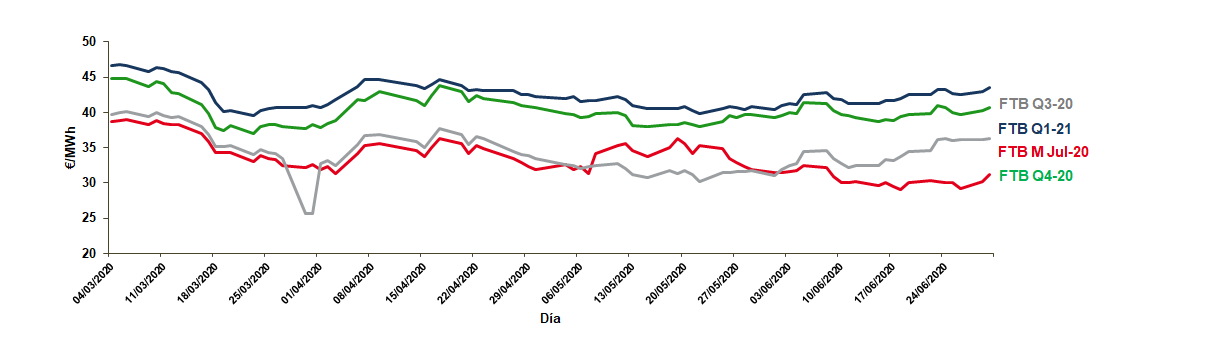

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE; OMIP; EIA; EEX; PEGAS; CME Group; REE; Ministerio de Agricultura, Alimentación y Medio Ambiente; Weather Underground; AEMET.