MERCADO DIARIO DE ELECTRICIDAD

Precios negociados por creara en junio

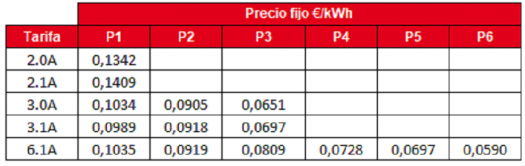

A continuación, se muestran los mejores precios negociados por Creara durante este mes para contratos de 12 meses de duración. Se aporta información en la modalidad de precio fijo y de precio indexado, este último es un valor estimativo.

Modalidad precio fijo

Modalidad precio indexado

[vc_separator color=»black»]

| May 2018 | Jun 2018 | Jun 2017 | Variación respecto al mes anterior (%) | Variación respecto al año anterior (%) | |

|---|---|---|---|---|---|

| Temperatura media (ºC) | 16,6 | 21,1 | 24,1 | 27,11% | -12,45% |

| Demanda (GWh) | 20.062 | 20.336 | 21.680 | 1,37% | -6,20% |

| Precio medio de mercado (€/MWh) | 54,91 | 58,46 | 50,22 | 6,46% | 16,41% |

MERCADO DIARIO DE ELECTRICIDAD

La hidráulica sigue marcando los precios del mercado spot

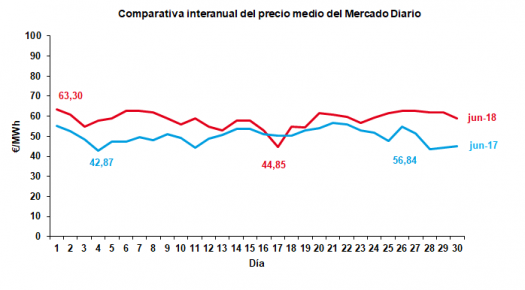

El precio promedio de la energía durante el mes de junio se situó en 58,46 €/MWh un 6,46 % mayor al valor promedio cruzado en mayo. Por otro lado, el precio medio del mes de junio fue 8,24 €/MWh más caro que el valor medio de junio de 2017, un 16,41 % superior. Para entender mejor esta situación, se debe destacar la baja producción nuclear como consecuencia de las paradas de Trillo y Valdellós II. Del mismo modo, la baja producción eólica, la cuál ha reducido un 19,30 % su producción con respecto a mayo hace necesario emplear otras tecnologías para cubrir la demanda, siendo la hidráulica la encargada de fijar los precios del mercado spot. Además, aunque de forma menos pronunciada, el precio también se ha visto influenciado por el coste de las materias primas como el gas y el carbón y el precio de las emisiones del CO2.

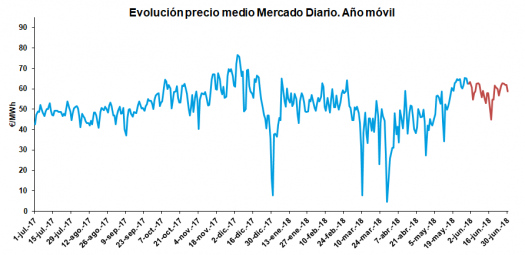

Los precios del mercado eléctrico se mantienen estables durante todo el mes por encima de los 50 €/MWh destacando únicamente el 17 de junio por su bajo precio debido al incremento de la generación eólica y a la disminución de la demanda Peninsular. Por otro lado, la curva OMIE continúa con la tendencia plana de mayo.

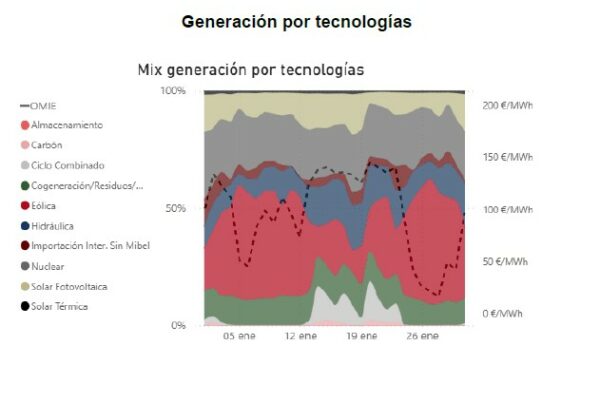

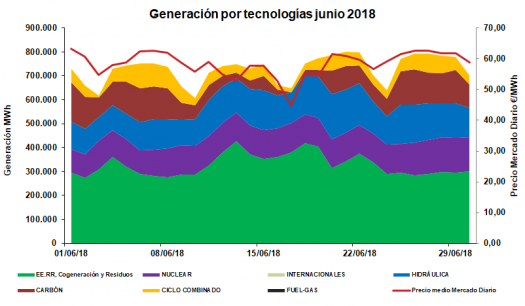

La influencia de la tecnología hidráulica en el mix energético es similar al mes anterior. La presencia eólica se ve reducida contrastando con la aportación del ciclo combinado al mix energético.

El máximo diario se cruzó a 63,30 €/MWh el viernes día 1, debido al hueco producido por las paradas de las centrales nucleares de Trillo Valdellos II y Ascó II combinado con el incremento de la aportación del carbón y la elevada demanda peninsular (613 GWh).

El mínimo diario se cruzó el domingo día 17 a 44,85 €/MWh, debido a la generación eólica y a una baja demanda peninsular (588 GWh).

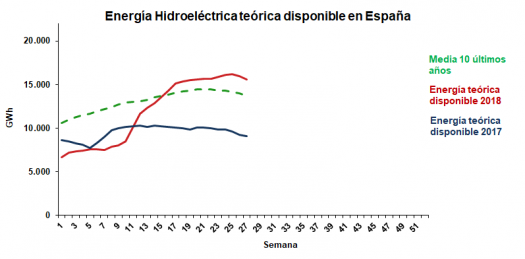

Las reservas hidráulicas se ven incrementadas ligeramente. El acumulado aumenta 313 GWh respecto al último dato disponible de mayo. Con este valor, las reservas cierran en junio en un 71,9 % de la capacidad disponible, lo que equivale a 15.967 GWh disponibles.

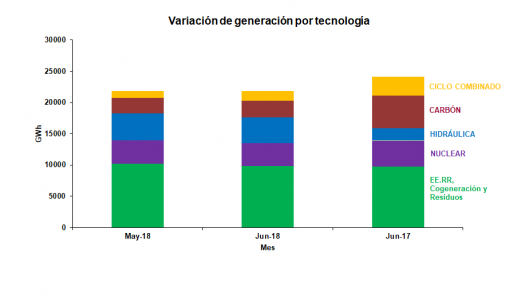

Si analizamos el balance de generación, la energía generada por la tecnología hidráulica se posiciona como la tecnología que más ha aportado al mix. La energía generada por la tecnología hidráulica ha sido de 3.625 GWh en el mes de junio lo que supone un 17,83 % del mix. En comparación con el año anterior la tecnología hidráulica se mantiene a niveles superiores (junio-17, 1.594 GWh un 7,35 % de la demanda).

La tecnología eólica ha contribuido con un 13,21 % de la generación total, 2.687 GWh. La tecnología nuclear se posiciona como la segunda tecnología que más ha aportado al mix energético. En el mes de junio ha contribuido con un 17,78 % de la generación total, 3.615 GWh. La generación nuclear continúa a carga parcial debido a la parada no programada de la central de Valdellos II la cual se encuentra en fallo desde el mes de abril. El reactor de Trillo prolonga la parada programada por recarga durante la mayoría del mes de junio. Además, la central nuclear de Ascó II continuó en parada caliente los primeros días.

La producción con carbón se situó en 2.267 GWh, un 11,85 % de la demanda total y el ciclo combinado contribuyó con 2.203 GWh, lo que equivale a un 10,83 % del total de la demanda.

Las tecnologías que mas han crecido con respecto al mes anterior son los residuos, termosolar y ciclo combinado. En contraposición, la turbinación de bombeo y eólica son las que más han visto decrecida su influencia.

El balance de exportaciones – importaciones de España en el mes de abril ha sido importador de energía eléctrica, en 1.858 GWh. En la parte exportadora se encuentra Marruecos con 203 GWh. En la parte importadora se encuentra

Francia con 1.568 GWh y Portugal con 493 GWh.

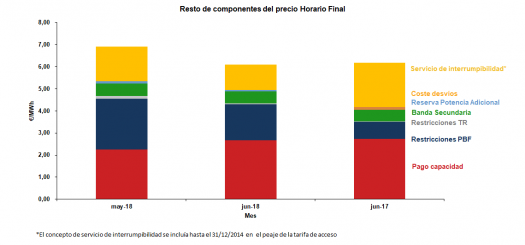

La suma de componentes que forman el precio final se ha reducido en un 11,93 % respecto al mes de mayo, suponiendo un 10,55 % del precio final.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías junio 2018

Variación de generación por tecnología

Reserva hidroeléctrica España

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Ligeras variaciones en el precio de los futuros.

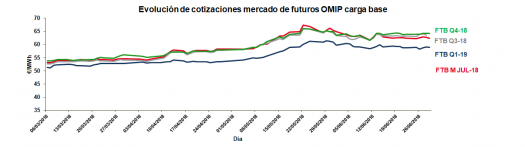

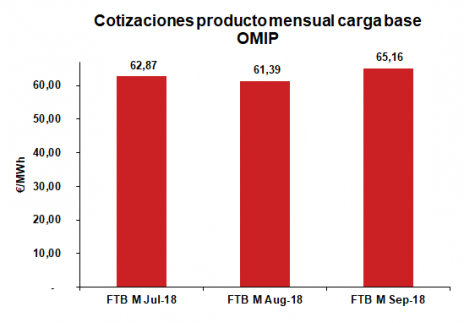

Los productos de futuros en el mes de junio han protagonizado tendencias dispares, pero manteniéndose en valores similares. Los productos a corto y largo plazo sufren ligeras caídas a excepción del producto de septiembre, en el lado opuesto se encuentran los productos a medio plazo. El producto que más ha subido es el FTB M Sep-18, con una subida de 4,04% marcando un valor de 65,16 €/MWh. Por el contrario, el producto que más ha bajado corresponde al FTB YR-19, son una bajada del 3,13 %, cerrando a 52,82 €/MWh.

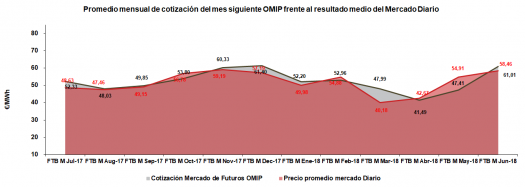

El valor promedio del producto de futuro del mes de junio (FTB M Jun-18) cerró su cotización media a 61,01 €/MWh durante el mes de mayo, 2,55 €/MWh superior al precio promedio del Mercado Spot. Esta variación se ve influenciada por el aumento de precios vividos en el mercado spot, debido a la reducción en la aportación de la tecnología nuclear y eólica y al incremento de los precios de las materias primas.

Corto Plazo:

La cotización media del producto de mes de junio de 2018 (FTB M Jun-18) cerró en junio con una cotización de 61,01 €/MWh, un 4,36 % superior a la cotización real media de junio.

El precio medio del producto mensual de julio (FTB M Jul-18) aumenta acusadamente su valor, cruzandose un valor promedio de 62,87 €/MWh, un 0,25 % inferior a la cotización promedio obtenida en el mes de mayo.

El producto futuro del mes de agosto de 2018 (FTB M Ago-18) ha bajado ligeramente su valor. En este caso, la cotización promedio se situó en 61,39 €/MWh siendo 0,52 % inferior a la cotización promedio del mes anterior.

Medio Plazo:

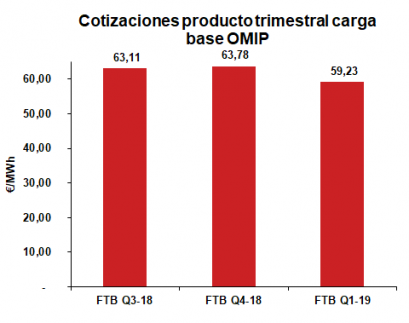

El producto del tercer trimestre de 2018 (FTB Q3-18) cerró el mes de junio bajo una cotización promedio de 63,11 €/MWh. Este producto ha aumentado su cotización respecto al mes pasado en un 1,05 %.

El cuarto trimestre de 2018 (FTB Q4-18) ha cotizado al alza en un 1,80 % respecto al mes anterior, estableciendo su cotización promedio en 63,78 €/MWh.

El primer trimestre de 2018 (FTB Q1-19) cierra junio con un valor medio de 59,23 €/MWh aumentando respecto al valor medio del mes de abril un 1,99 %.

Largo Plazo:

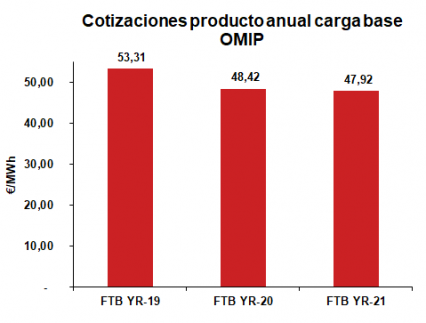

Las cotizaciones de los productos futuros a largo plazo experimentan bajadas.

El futuro anual de 2019 (FTB YR-19) se situa en 53,31 €/MWh durante junio disminuyendo un 1,85 % con respecto al mes anterior. El producto anual más lejano de 2022 (FTB YR-22) es el producto que menor caía ha experimentado, un 0,68 % menos que mayo situándose en 47,92 €/MWh. El producto anual de 2021 (FTB YR-21) cierra el mes de junio con una cotización de 47,92 €/MWh, el producto de 2020 (FTB YR-20) cierra el mes con una cotización promedio de 48,42 €/MWh, un 2,15 menor a la de mayo.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes

OMIE, OMIP, REE, Ministerio de Agricultura, Alimentación y Medio Ambiente, AEMET